让不懂建站的用户快速建站,让会建站的提高建站效率!

专题:新浪财经上市公司询查院

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

出品:新浪财经上市公司询查院

作家:昊

近日,迈为股份表现推动询价转让方针。拟参与询价转让的推动为苏州迈拓创业投资合股企业(有限合股),拟转让股份总额为556.7万股,占公司总股本的比例为2.00%,初步敬佩的转让价钱为68.31元/股,受让方通过询价转让受让的股份,在受让后6个月内不得转让。

值得注方针是,本年一季度,迈为股份归母净利润大降37%,亦然上市7年来初次一季度同比下滑,事迹降幅进一步加快。

此外,与捷佳伟创比拟,不管是事迹、净利率照旧时分用度率,迈为股份的进展均权臣过期。在光伏电板片从P型向N型的转型期,HJT蹊径相较于TOPCON蹊径,市集罗致度彰着处于下风。

不仅如斯,2018年上市以来,迈为股份三次径直融资共计41亿,用于扩产和补流,但有息欠债率仍远超捷佳伟创。

2017年,迈为股份运转决议布局半导体和暴出头板树立业务,2023年又加大干涉,但到2024年末,来自上述业务的收入占比不及0.7%。沟通到此前HJT和钙钛矿等业务的庞杂叙事尚未收尾,迈为股份泛半导体新业务的出息令东谈主担忧。

归母净利润荒僻大降37% 净利率执续下行与同业背离扩大

日前,迈为股份公告称,第四大推动苏州迈拓创业投资合股企业(有限合股)拟以68.31元/股转让556.7万股,占公司总股本的2.00%。

而就在半个月前,迈为股份刚刚发布一季度,公司实现营收22.29亿,同比基本执平,归母净利润1.62亿,同比大降37.69%,这亦然公司上市7年来一季度初次同比下滑,事迹降幅进一步加快。

与之造成知道对比的是,同为光伏树立制造商的捷佳伟创,2024年实现商业收入188.87亿,同比增速达116.3%,归母净利润27.64亿,同比增长69.2%。

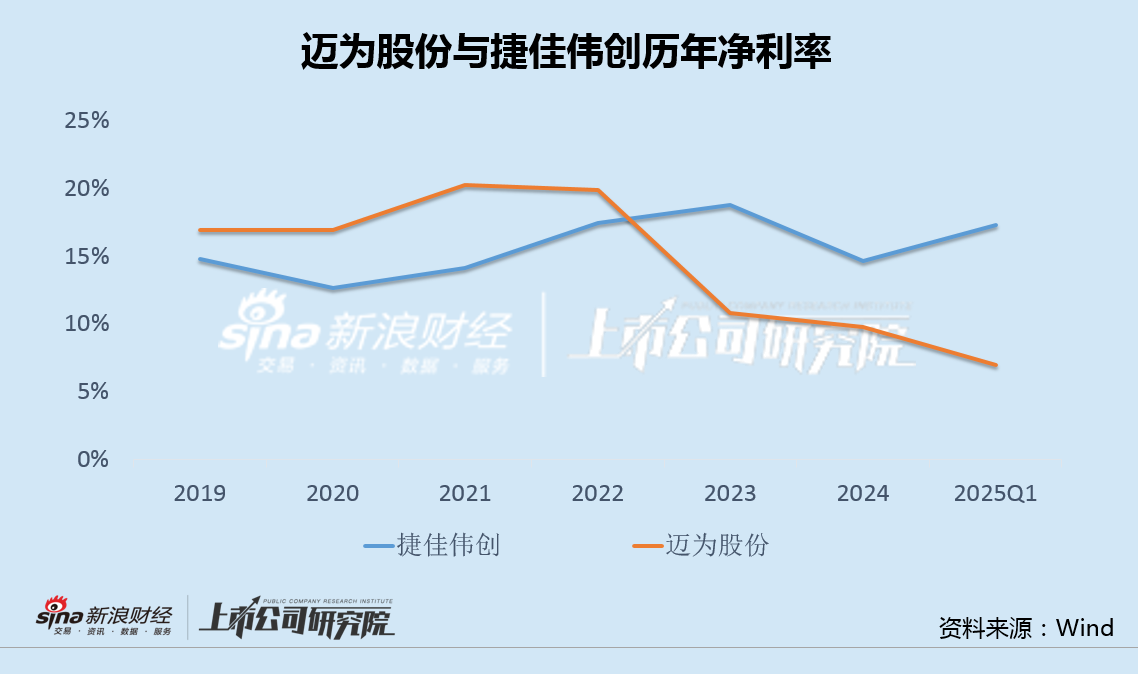

事实上,自2023年以来,迈为股份净利率就已出现断崖式下滑,本年一季度继续下行,与捷佳伟创的净利率背离扩大。

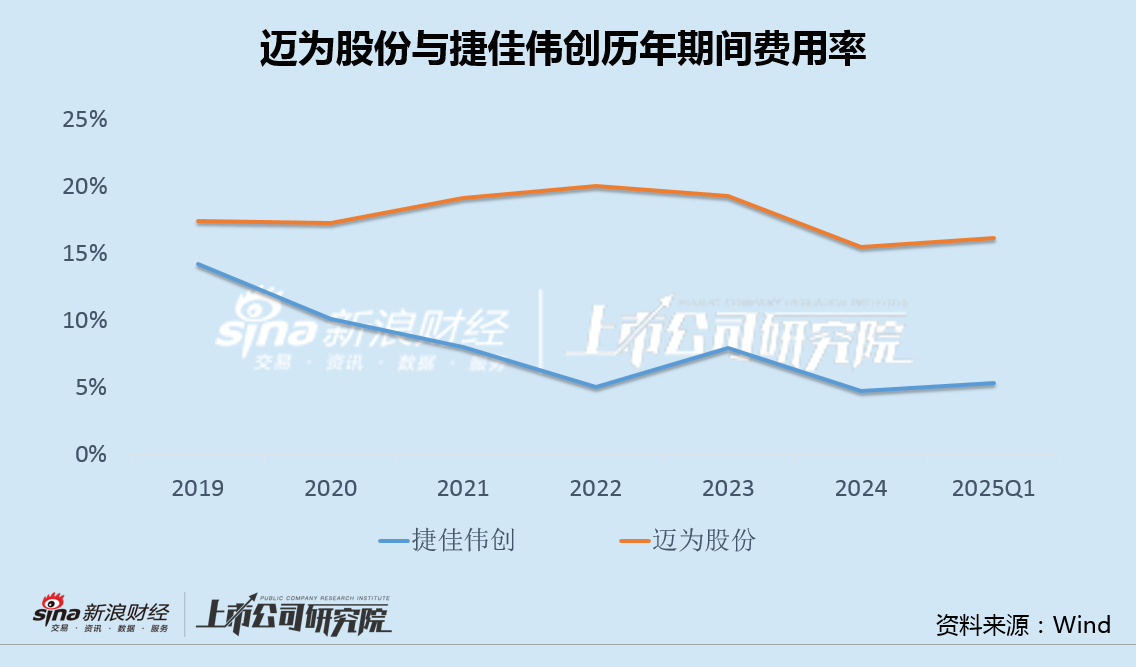

净利率的权臣各别起头于控费智商的不同。数据走漏,自2019年以来,捷佳伟创销售、解决、财务和研发等时分用度率逼迫走低,而迈为股份却基本走平,两者差距日益权臣。

两家公司的时间蹊径各别或是事迹和盈利智商优劣不同的根柢原因之一。

迈为股份和捷佳伟创卑劣均面向光伏电板片毛病。比年来,光伏电板片从P型向N型快速转型,在N型时间中,捷佳伟创布局的TOPCon蹊径脱颖而出,电板片市集占有率自2023年的23.0%飙升至2024年的71.1%。

而迈为股份布局的HJT蹊径相较于主流的TOPCon具备工艺顺次短、休养效果高档上风,但在分娩老本以及与P型产线的兼容性方面颓势彰着,并未被市集充分认同,属于小众蹊径,当今市占率不及5%,在时间迭代期彰着处于下风,事迹进展欠安也在事理之中。

径直融资41亿有息欠债率仍远超同业 “旧故事”尚未收尾“新故事”出息堪忧

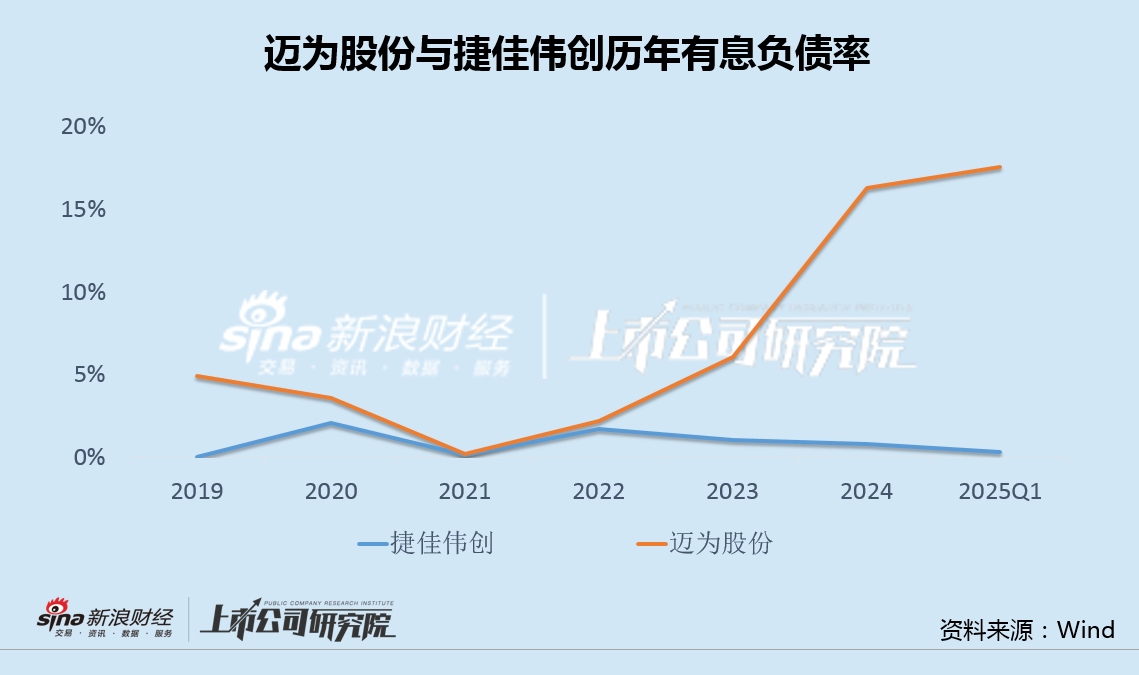

2018年11月,迈为股份在创业板上市,IPO融资7.37亿。而后,公司又差异于2021年1月和2021年12月两次推论定增,三次径直融资共计41.57亿,用于太阳能电板丝网印刷线和异质结(HJT)太阳能电板片树立的扩产,以及补充流动资金。

即便屡次进动作直融资,迈为股份的债务也曾承压。统计走漏,迈为股份有息欠债率永久高于捷佳伟创,极度是2023年以来,差距速即扩大。

2017年,迈为股份依托真空时间、激光时间、印刷时间三大基准时间平台,运转布局泛半导体畛域的树立,包括OLED、MLED 及半导体封装树立等。2019年,公司里面运转缱绻相关业务,到2021年底团队一谈搭建罢了。2023年,公司在暴出头板及半导体封装树立畛域加大布局。

然则,适度2024年末,迈为股份来自上述业务的收入仅6707.5万元,占同时总营收的0.68%。

此前,由于HJT和钙钛矿等业务的庞杂叙事,迈为股份的股价一度飙升至300元/股以上,受到市集热捧。不外,而后事迹并未达预期,股价也因此一落千丈。

如今,迈为股份又涉足泛半导体畛域,欲打造第二增长弧线。然则,新业务的发展能否称愿,令东谈主担忧。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:公司不雅察