悲凉的好意思国“股债汇”三杀:1971年于今只发生过6次

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

好意思国通知加征关税之后,出现了股债汇“三杀”的悲凉场所。除了往复成分之外,从基本面上来讲,市集在订价“好意思国的滞胀”以及一个“没那么差的欧元区”。与好意思国悲凉的股债汇“三杀”对应的是东谈主民币汇率韧性。东谈主民币汇率的韧性为松货币加多了空间。除了传统的松货币器具之外,骚扰风险溢价是更值得柔顺的计策采用,央行的结构性器具咫尺依然在稳固老本市集上有所尝试。

Abstract

纲目

好意思国通知加征关税之后,出现了股债汇“三杀”的悲凉场所。除了往复成分之外,从基本面上来讲,市集在订价“好意思国的滞胀”以及一个“没那么差的欧元区”。从1971年1月到当今,好意思国股债汇同期出现显著着落[1]的月份只好6个,淌若4月好意思股、好意思债、好意思元不再大幅变化,2025年的4月将是1971年以来第7个单月好意思国股债汇王人出现显著着落的月份。一般来说,好意思股着落、好意思债高潮、好意思元高潮是投资者更适合的钞票变化组合。但淌若好意思国濒临的是“滞胀”风险,同期其他经济不错凭借“非好意思国”的力量复旧基本面,那么就有可能出现好意思国股债汇三杀的场所。2022年12月的好意思国股债汇三杀不错匡助咱们剖判这一轮调整的逻辑。

与好意思国悲凉的股债汇“三杀”对应的是东谈主民币汇率韧性。甩手4月中旬,尽管好意思国对华已累计加征超100%关税[2]、远高于2018-2019年贸易摩擦本领的18%,但东谈主民币对好意思元、日元和新兴市集货币贬值幅度显著低于2018-2019年,东谈主民币对好意思元汇率也强于咱们基于国债利差、中国钞票风险溢价、好意思元投资者杠杆行为和贸易计策不祥情味指数搭建的模子所预计的区间[3]。

东谈主民币汇率的韧性为松货币加多了空间。训斥利率核心能有用降成本,存量贷款利率每下调10个bp就相配于从简2654亿元利息用度。居民平均耗尽倾向仍然有0.66,利率下降也可能支抓耗尽。上前看,咱们觉得基本面是决定降息的关节成分,咫尺繁衍品计入的中国降息预期依然接近客岁12月的水平。

骚扰风险溢价是更值得柔顺的计策采用,央行的结构性器具咫尺依然在稳固老本市集上有所尝试[4]。对我国10年期国债利率的拆解高傲,预期的短期阵势利率和期限溢价刻下均处于历史低位,二者可辞别讲解2021年于今国债利率下降的一半傍边,响应市集可能计入了一个沉稳下调的计策利率旅途,以及很低的长期加息预期。然则,利率过低会导致银行净息差缩窄,削弱降息对信贷的刺激作用,还可能生长银行投契行为,影响金融稳固。在此情况下,央行可通过扩表压低风险溢价,更有助于稳固经济增长。刻下我国央行钞票欠债表有膨胀空间。央行扩表也需要财政配合,国际素养标明这种协同能训斥私东谈主部门承担的风险,保障计策实施成果。

Text

正文]article_adlist-->一、东谈主民币汇率超预期稳固

好意思国加征关税以来,好意思元并未走强,反而出现股债汇“三杀”的情状,这是历史上相比悲凉的。4月于今,好意思元指数累计着落5%,标普500指数着落6%,10年期好意思债利率上升11个基点(好意思债价钱着落)。从1971年1月到当今,好意思国股债汇同期出现显著着落[5]的月份只好6个,淌若4月好意思股、好意思债、好意思元不再大幅变化,2025年的4月将是1971年以来第7个单月好意思国股债汇王人出现显著着落的月份(图表1)。

图表1:1971年于今,好意思国股债汇同期显著着落的月份只好6个

云尔来源:Wind,中金公司运筹帷幄部

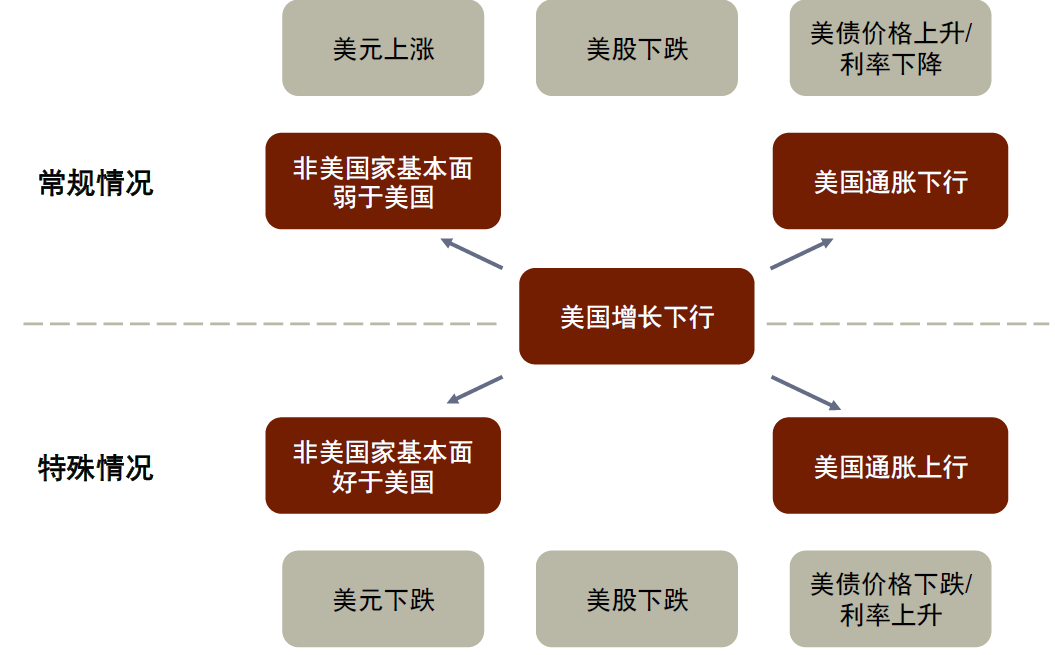

一般来说,好意思股着落、好意思债高潮、好意思元高潮是投资者更适合的钞票变化组合。淌若好意思国增长下行,由于盈利预期下调,好意思股就会下行。与此同期,由于增长下行,通胀也会下行,货币计策随之减弱,利率也会下降,好意思国国债就会高潮。而手脚环球紧迫的需求引擎和流动性的提供者,一朝好意思国经济增长下行,其他国度的基本面会忘形国更差、计策空间相对好意思国更小,好意思元会演出避险钞票的变装,因此好意思元一般会高潮。

但淌若好意思国濒临的是“滞胀”风险,同期其他经济体不错凭借“非好意思国”的力量复旧基本面,那么就有可能出现好意思国股债汇三杀的场所。2022年12月的好意思国股债汇三杀不错匡助咱们剖判这一轮的情状,其时市集在订价好意思国的滞胀以及欧洲和日本好于预期的基本面。2022年12月好意思联储议息会议的点阵图超出市集预期,其时商品通胀回落,但服务通胀粘性较强、劳能源市集供给相比紧,这亦然好意思联储觉得通胀风险还莫得澌灭、需要保抓较高利率的紧迫原因,因此好意思债收益率上升,而过紧的货币计策加重了市集对零落的担忧,因此好意思股着落。以上的情况平直体当今了2022年12月(尤其是下半月)的股债双杀。

其时,在订价好意思国“滞胀”的同期,欧洲和日本经济的基本面反而好于预期,导致好意思元兑欧元、日元王人出现了贬值。在参加4季度之前,欧元和日元兑好意思元的汇率王人达到了20年的最低水平。受到俄乌冲突的影响,市集一直挂念欧元区能源危急发酵,然则,参加12月后,北半球出现特殊暖冬,北半球气温大举反弹,导致供暖需求下降,欧洲的自然气库存不降反升,之前市集挂念的能源危急并未上演[6];2022年12月20日,日本央行公布的货币计策声明“变相”地铲除了超宽松的货币计策,出乎想到识调整了收益率限度弧线(Yield Curve Control,YCC),将10年期日本国债收益率的波动范围的宗旨水平从±0.25%扩大到±0.5%。咱们觉得这实质上响应了日本通胀抓续上升后带来的货币计策调整。

图表2:好意思国“滞胀”且非好意思国度基本面较好时,好意思国可能出现股债汇“三杀”

云尔来源:Wind,中金公司运筹帷幄部

咱们觉得图表2揭示的机制仍然不错匡助咱们剖判这一次好意思国的股债汇三杀:从基本面上来讲,市集在订价“好意思国的滞胀”以及一个“没那么差的欧元区”。

► 好意思国政府的两个长期宗旨看起来不适合基本学问。好意思国政府觉得加征关税最终不错收场两个宗旨(合感性濒临较大质疑),一是制造业回流,二是减少贸易逆差。这两个宗旨之后有“两笔账”很难算得明晰。第一是劳能源资源的账本,好意思国咫尺基本处于充分服务的状态,闲暇率达到历史较低位(图表3),从宏不雅上来说并莫得过剩的劳能源资源不错用于制造业。第二是平素账户的账本,从总量层面来看,咱们觉得好意思国平素账户并莫得显赫失衡。如图表4所示,淌若只看制造业的话,2024年好意思国制造业的贸易逆差约1.59万亿好意思元,占GDP的5.44%。然则,好意思国在农业、能源畛域有较大的贸易顺差,2024年好意思国的农居品贸易顺差为230亿好意思元,占GDP的0.08%,能源和矿居品贸易顺差为820亿好意思元[7],占GDP的0.28%。同期,平素账户除了包括货色贸易还有服务贸易,好意思国服务贸易长年处于顺差状态,2024年好意思国服务贸易顺差约2950亿好意思元,占GDP的1%。空洞来看,2024年好意思国的货色贸易和服务贸易赤字占GDP的比重为3.14%,贸易并未显赫失衡(图表4)。

图表3:好意思国刻下闲暇率处于历史较低位

云尔来源:Haver Analytics,中金公司运筹帷幄部

图表4:好意思国在农居品、能源和矿居品、服务贸易畛域王人存在顺差

云尔来源:Haver Analytics,中金公司运筹帷幄部

► 如安在劳能源充分服务、平素账户莫得显赫失衡的状态下达到制造业回流和缩小平素账户赤字的宗旨呢?从宏不雅上来说,好意思国可能需要一场零落本领收场这些宗旨。内需减少之后才可能有豪阔的劳能源用于制造业服务,同期内需减少之后不错训斥对国际居品的需求来训斥贸易逆差。空洞来看,好意思国政府以极点方式挑战环球的经贸轨范,似乎要用一场零落来收场本就分歧理的经济宗旨,投资者很难经受这么的逻辑。更进一步地,好意思国采用的零落是由供给冲击(关税)引起的零落,这种模式对价钱的影响有较强的结构特征,使得投资者难以详情好意思联储将来的计策旅途。一方面,关税上升或将导致好意思国入口品的价钱上升;但另一方面,4月3日欧佩克+通知增产原油、俄乌风物并未进一步恶化,环球油价大幅着落。市集既不敢信服最终的通胀走势,也不敢信服好意思联储到底是采用更青睐通胀照旧更青睐增长,同期还在担忧好意思债净供给的上升。因此,即使在基差往复和利率互换套利往复引起的去杠杆暂时安心之后,好意思债利率仍然居高不下。

► 与此同期,欧洲的基本面展现出韧性。3月,德国议和会过决议放宽“债务刹车”,允许国防开支防碍GDP的1%,并拓宽国防开支的范围,在军事装备升级的基础上,还允许资金用于民防、信息安全等。此外,德国议会还通过了5000亿欧元畛域的基础设施投资基金,重心支抓当代交通网罗、数字基础设施、可再生能源和住房建设等,咱们觉得这有望拉动对各种原材料及关系制造业居品的需求[8]。此外,4月欧佩克+喜悦自5月起向市集加多供应41.1万桶原油/日,使环球油价承压[9]。稳固且弥散的原油供应可训斥欧洲制造业企业的能源成本,重叠财政膨胀带来的增量需求,成心于企业扩大坐蓐畛域,复旧欧洲经济增长。

好意思元的劣势响应了环球对好意思元的相对需求下降,这在一定程度上也会缓解东谈主民币兑好意思元汇率的贬值压力。再加上央行反复强调校正“东谈主民币订价的单边预期”。因此咱们看到,东谈主民币汇率的走势相对于2018-2019年中好意思贸易摩擦时代要更有韧性:

► 除了对欧元贬值幅度较大之外,东谈主民币对其他货币的贬值幅度王人要小于2018-2019年贸易摩擦时代。自2月1日特朗普通知对中国加征10%关税至4月18日,以中好意思贸易额加权平均关税税率推断[10],好意思国对华已累计加征超100%关税,本领东谈主民币对好意思元累计贬值0.53%,对日元贬值8.45%,对东盟货币[11]和墨西哥比索辞别贬值2.16%和4.15%。而2018-2019年中好意思贸易摩擦本领东谈主民币贬值幅度显著更大:2018年3月至2019年9月,好意思国对华累计加征约18%关税,东谈主民币对好意思元贬值11.27%,对日元贬值10.80%,对东盟货币和墨西哥比索辞别贬值7.12%和6.86%(图表5)。

► 东谈主民币对好意思元汇率也显著强于传统模子预计的区间。在此前的专题阐扬当中[12],咱们搭建了一个由中好意思10年期国债利差、中国风险溢价指数(民间融资利差和住宅房钱利差的空洞)、好意思元投资者风险偏好(以好意思国金融系统杠杆指数估量)、好意思国贸易计策不祥情味指数组成的回来模子,来拟合好意思元兑东谈主民币的汇率。甩手2025年4月18日,东谈主民币兑好意思元汇率践诺为7.30元/好意思元,低于咱们的模子拟合的95%置信区间下限(7.43元/好意思元)(图表6)。

图表5:好意思国脉轮对华加征关税后,东谈主民币贬值幅度低于2018-2019年中好意思贸易摩擦本领

注:统计甩手2025年4月18日。对东盟货币汇率采纳新加坡元、越南盾、泰铢、马来西亚林吉特汇率加权平均推断,2018-2019年币值使用2017年中国对上述四国出口额为权重,2025年币值使用2024年中国对上述四国出口额为权重。好意思国对华加征关税幅度为PIIE把柄中好意思贸易额推断的加权平均税率变化幅度

云尔来源:PIIE,Wind,中金公司运筹帷幄部

图表6:东谈主民币汇率强于咱们模子预计的区间

云尔来源:Wind,中金公司运筹帷幄部

二、东谈主民币韧性为松货币创造空间

从实体经济角度来讲,东谈主民币贬值成心于缓冲外需下降对经济增长的拖累。2018-2019年中好意思贸易摩擦本领,好意思国累计对华加征关税约18%,同期期内东谈主民币对好意思元贬值幅度约11.3%(图表7)。东谈主民币兑好意思元汇率贬值的节拍与关税税率上升的节拍较为一致:当关税摩擦烈度较高时,东谈主民币贬值的幅度也较大。东谈主民币贬值一定程度上对冲了关税税率的上升:调整汇率成分后,好意思国对华关税税率践诺上只上升了7个百分点傍边,低于不筹商汇率成分时的18个百分点。自然,从另一方面来看,汇率走弱将从老本项下带来金融条款紧缩效应,二者量度,汇率贬值的成果或然为正。

图表7:上一轮中好意思贸易摩擦本领,东谈主民币有所贬值

云尔来源:Wind,中金公司运筹帷幄部

在东谈主民币汇率偏稳的情况下,松货币的空间被大开,比如适应训斥利率。甩手2025年3月,中国境内东谈主民币贷款总量为265.4万亿元,存量贷款利率每下调10个bp就相配于从简2654亿元利息用度(相配于GDP的0.2%)。筹商到甩手2024年底,贸易银行净息差已降至历史新低的1.52%,较不良贷款率(1.50%)仅越过2bp(图表8)。淌若真的进行存量贷款利息调降,入款利率概况率也要同期下降。总需求对利率可能仍然有弹性。中国仍然处在正常利率空间,贷款利率仍然显著高于0。咱们以国度统计局居民拜谒的居民东谈主均耗尽开销占东谈主均可主宰收入的比例推断,2024全年中国居民平均耗尽倾向仍然有0.66傍边。甩手2025年3月底,居民部门共有约83.9万亿元的贷款,贷款利率每下降0.1个百分点,平均不错为居民部门从简利息开销约839亿元,即使假定按照平均耗尽倾向的一半(0.33)进行耗尽,也不错创造约277亿元耗尽开销。

此外,中好意思10年期国债利差一直以来被觉得是中国降息的一个制约成分。原因在于,市集觉得货币计策需要筹商汇率的稳固,淌若中国降息导致中国国债利率下行,与好意思国国债的利率差距进一步扩大,可能会加大东谈主民币的贬值压力。4月初特朗普通知平等关税至4月18日,好意思国10年期国债利率由4.17%傍边升至4.34%,中国10年期国债利率则从1.81%降至1.65%傍边,中好意思10年期国债利差走阔近33bp,但东谈主民币兑好意思元汇率贬值幅度不到0.5%,为后续可能的降息留有空间。

从历史上来看,决定货币计策更紧迫的变量照旧经济增长的走势。咱们在之前的阐扬《稳汇率之后的宽松空间》中指出,稳汇率不一定会闭塞降息,两者有时的确会同期出现,关节照旧在于基本面的样式。例如来说,2020年2-4月疫情冲击本领,东谈主民币兑好意思元汇率有快速破7的趋势,央行于3月将全口径跨境融资宏不雅审慎调整参数由1上调至1.25以对冲东谈主民币贬值压力,同期辞别于2月初、3月底两次下调7天逆回购利率共30bp,于2月、4月两次下调MLF利率共30bp。另外,2023年二季度末、三季度初我国处于应付经济下行压力的关节时代,东谈主民币兑好意思元汇率从6月初的7.12贬值至6月底的7.26,7月下旬,央即将全口径跨境融资宏不雅审慎调整参数由1.25上调至1.5,同期于6月初下调7天逆回购利率10bp,于6月、8月两次下调MLF利率共35bp。基本面的样式会改变货币计策宗旨的排序,本年一季度由于财政发力、增长相对较好,货币计策的重心转向金融稳固,资金利率保管了一个相对较紧的态势,至3月中旬,市集的果真足回吐了客岁10月底以来的降息预期(图表9)。

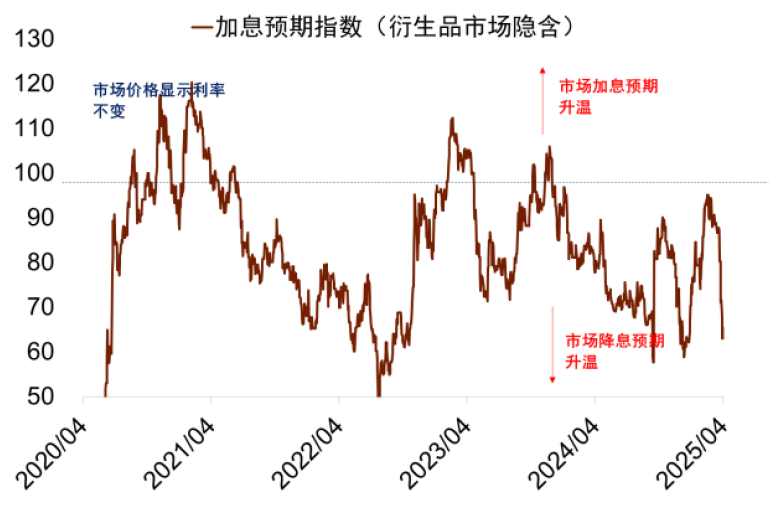

4月以来,跟着好意思国对华关税落地,市集对于货币宽松的预期再起,咫尺繁衍品市集隐含降息预期接近客岁12月底的水平。咫尺关税摩擦的影响还有待不雅察,但淌若经济的下行压力涌现,降息概率将上升。

图表8:刻下贸易银行净息差已降至历史新低,与不良贷款率接近

云尔来源:Wind,中金公司运筹帷幄部

图表9:咫尺繁衍品市集隐含降息预期已回落至客岁年底水平

云尔来源:Wind,中金公司运筹帷幄部

三、从无风险利率到风险溢价

计策利率下调不错到什么水平?刻下我国长端利率水平隐含了市集对货币计策什么样的预期?对我国10年期国债利率的剖判不错从它的两个组成部分起原:预期的短期阵势利率和期限溢价(图表10)。

► 预期的短期阵势利率旅途指挥了市集对短期利率核心的预期。淌若将来的短期利率旅途是实足详情的,那么把柄无套利条款,抓有10年期国债的年化答谢应该与调动10年抓有1年期国债或者调动120个月抓有1个月repo的年化答谢疏浚,此时10年期国债利率应等于一系列将来短期利率的几何均值。预期的短期阵势利率水雪冤映了投资者对将来阵势中性利率的预期,也计入了央即将计策利率保抓在阵势中性利率之下(之上)以刺激总需求(压低通胀)的可能性。进一步地,对阵势中性利率的预期则隐含了市集对长期通胀和长期践诺利率的意见,淌若市集对将来增长较为严慎,则阵势利率预期也可能处于低位。

► 期限溢价指的是现实中将来短期利率旅途不祥情、可能发生超预期波动时,投资者所要求的额外风险抵偿。不同于把柄短端和长端利率差距推断的期限利差,期限溢价无法平直不雅测,需要在无套利条款等假定下使用表面模子推断。期限溢价隐含了投资者对将来中性利率波动和货币计策波动的意见,市集对将来基本面和货币计策旅途的预期越一致,期限溢价可能越低。

图表10:10年期国债利率可拆解为预期的短期阵势利率和期限溢价

云尔来源:中金公司运筹帷幄部

咱们的模子高傲,中国10年期国债利率的下行并不可实足用降息预期来讲解:对短端利率预期的下调只讲解了国债利率下降的一半,另一半则是由期限溢价的下降讲解。学界常用仿射期限溢价模子来拆解长端利率。基于ACM和Hamilton-Wu两种仿射期限溢价模子[13],咱们将10年期国债利率拆解为预期的短期阵势利率和期限溢价两部分。模子拆解末端高傲,2021年2月[14]至2025年4月,10年期国债利率累计下行了169bp,其中预期的短期阵势利率下行了75bp,期限溢价下行了90bp(图表11),剩余4bp为模子拟合罪恶。期限溢价可讲解这段时代内10年期国债利率下行的53%。咱们的模子高傲,咫尺10年期国债利率隐含的预期短端利率和期限溢价水平辞别为1.30%和0.37%。

图表11:模子高傲,期限溢价下行可讲解2021年2月于今10年期国债利率下行的53%

云尔来源:Wind,中金公司运筹帷幄部

更直不雅地讲,利率弧线结构隐含的市集往复逻辑是这么的:央行对短端利率的下调可能终点严慎,但是在一个较长的时刻内、央行加息的可能性较低。

加息可能性较低是容易剖判的,因为中国有一系列的结构性问题还需要时刻去化解。私东谈主部门来看,甩手2024年底,我国居民、非金融企业杠杆率辞别为61.4%、168.4%,均处于历史较高位。政府部门来看,咫尺场地仍处于债务化解阶段,固然中央于客岁底推出加多场地债务名额置换存量隐性债务等一揽子化债措施,但本年1-2月世界税收收入同比负增、地皮出让收入仍鄙人滑,加上融资平台存量债务仍然不低、融资仍处于严监管状态,场地偿债压力仍然不轻:3月6日,潘功胜行长在世界东谈主大记者会上线路,2024年末融资平台规画性金融债务畛域约14.8万亿元[15]。此外,房地产仍濒临去库存压力,甩手3月底世界商品房待售面积达7.9亿平方米,同比增长5.1%,需求侧的保障房供给和城中村改造对商品房去化的孝顺或有限:由于十四五本领筹建程度靠前,本年大量东谈主口净流入城市的保障房规划供应套数抓平或略低于客岁[16]。私东谈主部门杠杆、场地债务、房地产库存仍然需要时刻消化,居民通胀预期位于2005年以来的最低位,收入信心也相比弱,为了保抓经济增长可抓续,利率需要保抓在较低水平。

一个并不严谨但听上去适合学问的推行是:淌若基本面还有压力、长周期内加息的概率很低,那么降息的可能性就要相对大一些、计策利率的水平也会较低。但利率弧线响应的市集预期并不是这么。从咱们对利率弧线模子的拆解来看,市集预期将来长周期的阵势短期利率核心仍然要高于1%,距离当今的计策利率水平并莫得太大的下调空间。

那么为什么市集预期的将来短期阵势利率(1.3%)仍然比1%要高呢?咱们觉得这可能是对短期货币计策态势的反应。央行主管媒体金融时报曾在2024年2月18日发表《利率计策践诺成果正慢慢涌现》[17]指出,“当计策利率过低时,货币需求马上扩大,货币计策可能失效,也即计策利率存在阈值。当计策利率低于阈值时,货币计策作用将大幅衰减”。所谓“货币计策作用将大幅衰减”,践诺上是有学术运筹帷幄复旧的。一方面,利率过低时银行净息差显赫缩窄,导致银行假贷意愿训斥。BIS基于环球银行的运筹帷幄标明,利率下降对银行息差有非线性影响,短端利率越低,每单元利率下降对银行净息差的拖累越大,刺激信贷的作用也越弱;当短端利率低于一定阈值后,利率进一步下降无法继续带来银行信贷增长,这被一些学者形象地称为“reversal rate”,即利率太低时再降息无助于信贷宽松[18]。图表8高傲这问题在中国可能也有所涌现。另一方面,低利率、低息差环境可能生长金融机构的投契行为,影响金融稳固。德国央行的运筹帷幄标明,08年金融危急后极低的利率环境促使德国的贸易银行放贷给风险更大的企业:甩手2021年底,德国贸易银行向债务-EBITDA比例高于中位数的企业披发的贷款占贷款总和的73%[19]。BIS、波士顿联储的运筹帷幄则发现,低利率下银行存贷业务利润训斥,因此主动转向金融居品投契、证券承销、老本市蚁集介等风险相对更高的业务[20],或者裁减入款期限、拉长贷款期限和投资久期,导致钞票和欠债的期限错配愈加严重[21]。

出于保管货币计策成果和金融稳固的考量,淌若无风险利率的调整有拘谨,央行也不错扩表压低风险溢价。咱们在阐扬《货币计策如何“超成例”》中指出,阵势利率由两个部分组成:一个是无风险利率,一个是风险溢价。刻下我国固然大部分利率鄙人降,但仍有民间融资利率、小额贷款利率在上升,驱动它们上升的成分恰是风险溢价,也便是借款东谈主对风险的厌恶。咱们空洞民间融资利差和住宅房钱答谢利差推断的风险溢价指数标明,中国刻下的风险溢价可能处于不低的位置。

从国际央行的素养来看,在经济和金融遭遇较大压力的时候,央行会防碍传统念念维,扩大可经受的典质品范围,调整基础货币的投放方式,主动承担一部分风险,通过钞票欠债表膨胀训斥风险溢价。例如2008年金融危急本领,好意思联储竖立了按时钞票支抓证券假贷便利(TALF)和贸易单据信贷便利(CPFF),钞票支抓证券和贸易单据在其时王人濒临收益率走高、刊行量下降、流动性承压的问题[22](图表12)。在TALF下,个东谈主和法东谈主不错将高评级钞票支抓证券典质给好意思联储,获取期限3-5年的无追索权贷款。在CPFF下,好意思联储竖立一个SPV向适合条款的刊行企业购买高评级贸易单据。两类钞票的信用利差在好意思联储起原后显赫下降,刊行量稳步回升,企业融资成本因此改善[23]。肖似的例子还有日本央行于疫情本领竖立的支抓中小企业融资规划(NFPM,经受金融机构向中小企业披发的贷款手脚典质)和支抓企业融资规划(SFSO,经受企业债、贸易单据、钞票支抓证券等多种典质品)等。

图表12:好意思联储降息经过中扩大了购买和经受典质的钞票范围

云尔来源:Wind,中金公司运筹帷幄部

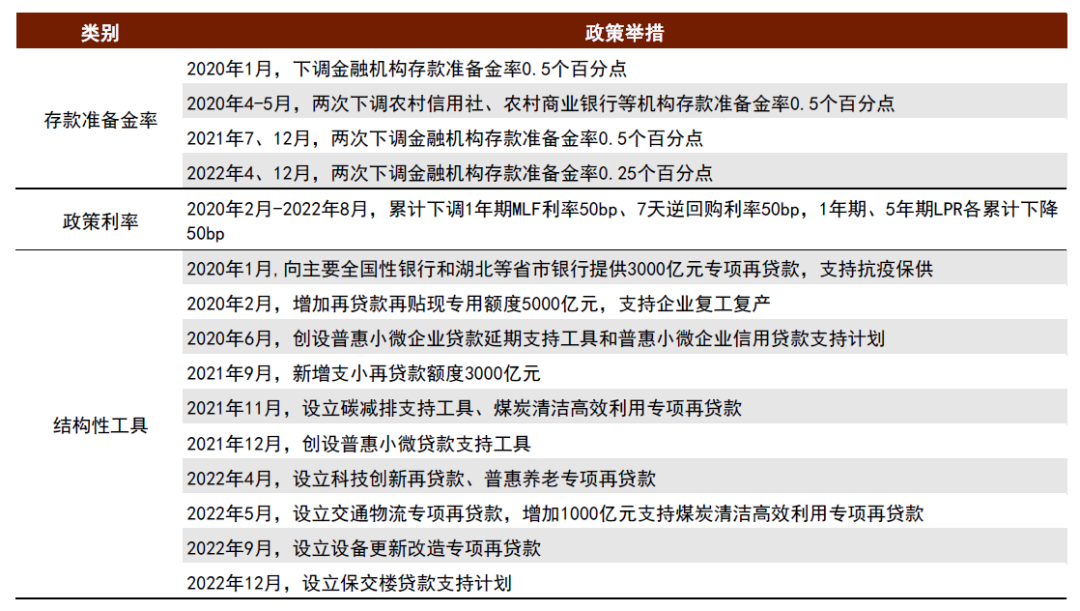

中国央行历史上也有肖似的平直或者转折骚扰风险溢价素养,咫尺也在积极尝试。在2020-2022年这三年时刻里,央行一方面调降入款准备金率200bp以上,下调MLF利率、7天逆回购利率各50bp,另一方面积极通过多种结构性器具将信贷资源更有用地传导到经济中的关节部门和薄弱本领,如创设普惠小微企业贷款支抓器具支抓受疫情冲击较严重的小微企业,创立科技立异再贷款和普惠养老专项再贷款支抓经济结构转型,竖立保交楼贷款支抓规划促进房地产市集信心复原等(图表13)。2024年9月,央行又创设证券、基金、保障公司互换便利(SFISF)和股票回购、增抓专项再贷款两类再贷款器具为股票市集提供流动性支抓。SFISF首期畛域5000亿元,甩手3月底已履行两批互换便利、总和越过1000亿元;股票回购、增抓专项再贷款首期额度3000亿元,咫尺已越过400家公司公开泄露股票回购增抓再贷款,贷款额度上限近800亿元。

央行的扩表行为或依然体当今对股票市集的支抓当中。本年4月初好意思国平等关税落地后,我国股票市集经历较大幅度调整,央行发言东谈主表态称“强项支抓中央汇金公司加轻易度增抓股票市集指数基金,并在必要时向中央汇金公司提供弥散的再贷款支抓,坚决调理老本市集镇定运转”。[24]

图表13:东谈主民银行在2020-2022年的主要货币计策细密

云尔来源:Wind,中金公司运筹帷幄部

中国央行钞票欠债表相对GDP的比例处于历史较低水平。中国自2009年以来,央行钞票欠债表相对GDP的比例不休训斥,主要依靠训斥入款准备金率保证可流畅的基础货币供应。甩手2025年2月,中国央行钞票欠债表占GDP的比例为35%,处于当年20年以来的17%分位数,客不雅上存在膨胀空间。与央行钞票欠债表占GDP比例下降相对应的,则是贸易银行钞票欠债表的不休膨胀:甩手2024年底,我国银行业总钞票约445万亿元,是GDP的约3.3倍,而2009年时仅为2.2倍(图表14)。

图表14:中国央行与银行总钞票相对GDP的变化

云尔来源:Wind,中金公司运筹帷幄部

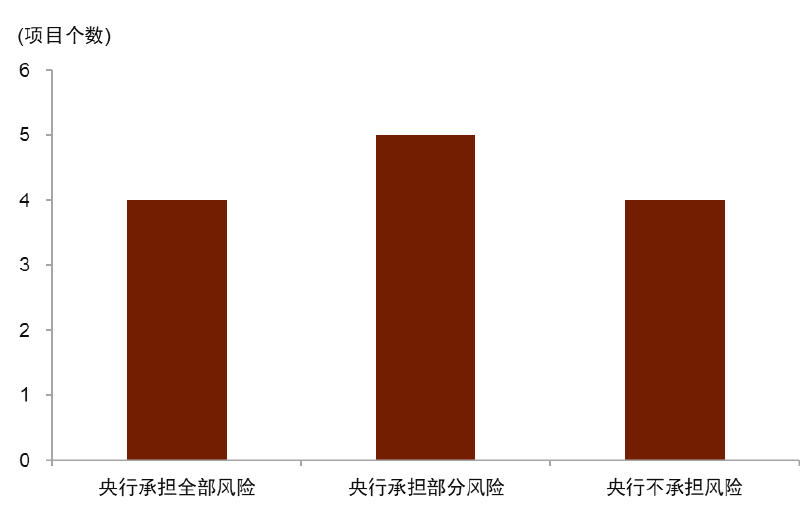

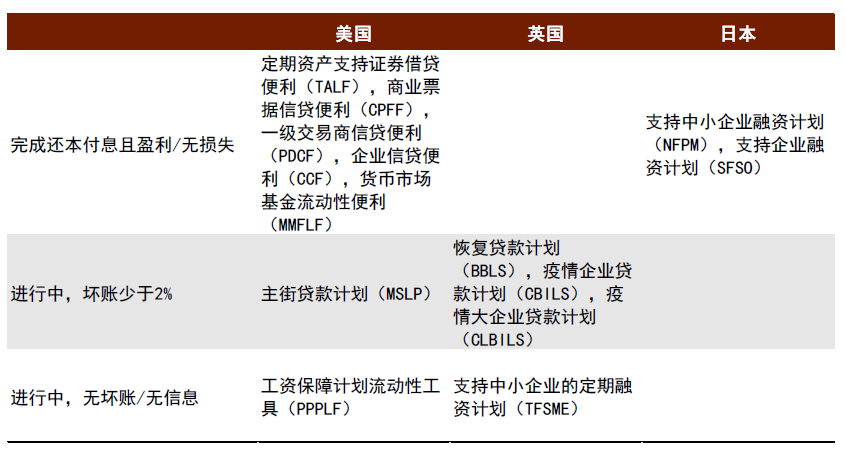

在不祥情味较大的时刻,央行扩表更需要财政的配合,淌若仍然要求私东谈主部门承担沿途风险的话,央行的扩表行动可能不一定顺畅。参考国际的素养来看,央行财政的配合有多种方式,既有可能是央行从二级市集购买国债,也有可能是财政出老本金竖立特殊宗旨公司、央行赐与资金进行支抓等,或者央行平直扩大可经受典质品的范围、骚扰风险钞票市集。例如好意思联储于2020年3-4月竖立了主街贷款规划(MSLP)和工资保障规划流动性器具(PPPLF),在MSLP下,好意思联储通过SPV购买金融机构向中小企业披发的合经验贷款的95%份额,并与金融机构按照95%和5%比例共担风险;如遇坏账,好意思联储最初使用所购买贷款的利息收入弥补损失,尔后可使用好意思国财政部提供的750亿好意思元信用保护。在PPPLF下,金融机构以向小企业披发的工资保障规划贷款为典质从好意思联储取得低息贷款。由于统统PPP贷款均取得了好意思国小企业贬责局的100%担保,因此好意思联储PPPLF器具的信用风险事实上沿途由好意思国财政承担。咱们的统计高傲,好意思国、英国、日本央行在疫情本领推出的13个结构性器具中,央行承担沿途或部分风险的有9个,财政提供实足和部摊派保的有8个,践诺产生坏账的只好4个,且坏账率小于2%(图表15,图表16)。国际央行平直骚扰风险溢价或然会亏空,有时还能带来收益,即使承受一部分亏空,央行履行货币计策的职能也不会受到影响,央行在财政配合下主动承担一部分风险有助于扩表行动愈加顺畅。

图表15:好意思英日在疫情本领推出的13个计策器具中,大量由央行承担部分或沿途风险

注:统计甩手2024年12月。器具包括好意思国的按时钞票支抓证券假贷便利(TALF),贸易单据信贷便利(CPFF),一级往复商信贷便利(PDCF),企业信贷便利(CCF),货币市集基金流动性便利(MMFLF),主街贷款规划(MSLP),工资保障规划流动性器具(PPPLF),英国的复原贷款规划(BBLS),疫情企业贷款规划(CBILS),疫情大企业贷款规划(CLBILS),支抓中小企业的按时融资规划(TFSME),日本的支抓中小企业融资规划(NFPM),支抓企业融资规划(SFSO)

云尔来源:好意思联储,英国央行,日本央行,中金公司运筹帷幄部

图表16:好意思英日在疫情本领推出的13个计策器具名单

注:统计甩手2024年12月

云尔来源:好意思联储,英国央行,日本央行,中金公司运筹帷幄部

[1]好意思元指数跌幅越过2%、好意思国国债利率上升的相对幅度越过利率水平的1%、标普500着落越过4%

[2]数据来源于彼得森国际经济运筹帷幄所(PIIE):https://www.piie.com/research/piie-charts/2019/us-china-trade-war-tariffs-date-chart

[3]模子细节见咱们之前的阐扬《关税扰动对汇率影响多大?》

[4]对于风险溢价和货币计接应付方法的详备商讨见咱们之前的阐扬《货币计策如何“超成例”》

[5]好意思元指数跌幅越过2%、好意思国国债利率上升的相对幅度越过利率水平的1%、标普500着落越过4%

[6]https://www.cma.gov.cn/2011xwzx/2011xqxxw/2011xqxyw/202301/t20230119_5271518.html

[7]为全面响应好意思国能源和矿居品的贸易情况,咱们将制造业中的“石油和煤炭居品”摘出吞并到了能源和矿居品大类

[8]https://www.reuters.com/world/europe/key-details-germanys-proposed-fiscal-rule-changes-infrastructure-splurge-2025-03-04/

[9]http://www.sinopecnews.com.cn/xnews/content/2025-04/18/content_7123721.html

[10]数据来源于彼得森国际经济运筹帷幄所(PIIE):https://www.piie.com/research/piie-charts/2019/us-china-trade-war-tariffs-date-chart

[11]对东盟货币汇率采纳新加坡元、越南盾、泰铢、马来西亚林吉特汇率加权平均推断,2018-2019年币值使用2017年中国对上述四国出口额为权重,2025年币值使用2024年中国对上述四国出口额为权重

[12]详见咱们之前的阐扬《关税扰动对汇率影响多大?》

[13]世俗地说,仿射期限结构模子假定零息债券收益率弧线上的统统收益率王人是几个潜在订价因子的线性函数,在投资者无法通过买卖不同期限债券套利的假定下,咱们不错解出这一线性函数关系的参数,进而推断出投资者预期的将来短期利率。预期的将来短期利率与不雅测到的长期收益率之间的差距即为期限溢价。ACM模子和Hamilton-Wu模子王人免除上述旨趣,二者的区别在于求解线性函数关系的参数所用的方法不同。咱们使用两种模子拆解长期利率的末端附进,因此咱们采纳两种模子的平均值。对于ACM模子,参见:Adrian, T., Crump, R. K., & Moench, E. (2013). Pricing the term structure with linear regressions. Journal of Financial Economics, 110(1), 110-138.,对于Hamilton-Wu模子,参见:Hamilton, J. D., & Wu, J. C. (2012). Identification and estimation of Gaussian affine term structure models. Journal of Econometrics, 168(2), 315-331.

[14]2021-2022年本领,10年期国债利率的高点出当今2021年2月(3.33%)

[15]http://lianghui.people.com.cn/2025/GB/460064/460183/index.html

[16]参见咱们之前的阐扬《房地产成立的成色如何?》

[17]https://mp.weixin.qq.com/s/xJ55bfcJoeZmhC38FdIAug

[18]参见:Borio, C., & Gambacorta, L. (2017). Monetary policy and bank lending in a low interest rate environment: diminishing effectiveness?. Journal of Macroeconomics, 54, 217-231.,文中界说的短端利率阈值是3个月银行间利率低于1.25%

[19]https://www.bundesbank.de/en/press/speeches/financial-stability-and-monetary-policy-from-low-for-long-to-the-new-normal-910300

[20]Brei, M., Borio, C., & Gambacorta, L. (2019). Bank intermediation activity in a low‐interest‐rate environment. BIS working paper

[21]Wang, J. C. (2017). Banks‘ search for yield in the low interest rate environment: a tale of regulatory adaptation (No. 17-3, pp. 1-90). Federal Reserve Bank of Boston.

[22]对于TALF,参见https://elischolar.library.yale.edu/cgi/viewcontent.cgi?article=1114&context=journal-of-financial-crises;对于CPFF,参见https://elischolar.library.yale.edu/cgi/viewcontent.cgi?article=1082&context=journal-of-financial-crises

[23]参见Campbell, S., Covitz, D., Nelson, W., & Pence, K. (2011). Securitization markets and central banking: An evaluation of the term asset-backed securities loan facility. Journal of Monetary Economics, 58(5), 518-531.,以及Duca, J. V. (2013). Did the commercial paper funding facility prevent a great depression style money market meltdown?. Journal of Financial Stability, 9(4), 747-758.

[24]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5665330/index.html

Source著述来源

]article_adlist-->Legal Disclaimer

法律声明

非凡辅导

本公众号不是中国国际金融股份有限公司(下称“中金公司”)运筹帷幄阐扬的发布平台。本公众号仅仅转发中金公司已发布运筹帷幄阐扬的部分不雅点,订阅者若使用本公众号所载云尔,有可能会因枯竭对好意思满阐扬的了解或枯竭关系的解读而对云尔中的关节假定、评级、宗旨价等内容产生剖判上的歧义。订阅者如使用本云尔,须寻求专科投资照看人的领导及解读。

本公众号所载信息、意见不组成所述证券或金融器具买卖的出价或征价,评级、宗旨价、估值、盈利预计平分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体市集进展的投资提议。该等信息、意见在职何时候均不组成对任何东谈主的具有针对性的、领导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,把柄自己情况自主作念出投资决议并自行承担投资风险。

中金公司对本公众号所载云尔的准确性、可靠性、时效性及好意思满性不作任何昭示或线路的保证。对依据或者使用本公众号所载云尔所变成的任何后果,中金公司及/或其关联东谈主员均不承担任何体式的株连。

本公众号仅面向中金公司中国内地客户,任何不适合前述条款的订阅者,敬请订阅前自行评估接管订阅内容的适应性。订阅本公众号不组成任何协议或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布阐扬的部分不雅点,所载盈利预计、宗旨价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条款,订阅者只好在了解关系阐扬中的沿途信息基础上,才可能对关系不雅点形成相比全面的刚硬。如欲了解好意思满不雅点,应参见中金运筹帷幄网站(http://research.cicc.com)所载好意思满阐扬。

本云尔较之中金公司厚爱发布的阐扬存在延时转发的情况,并有可能因阐扬发布日之后的情势或其他成分的变更而不再准确或失效。本云尔所载意见、评估及预计仅为阐扬出具日的不雅点和判断。该等意见、评估及预计无需奉告即可随时改变。证券或金融器具的价钱或价值走势可能受各式成分影响,过往的进展不应手脚日后进展的预示和担保。在不同期期,中金公司可能会发出与本云尔所载意见、评估及预计不一致的运筹帷幄阐扬。中金公司的销售东谈主员、往复东谈主员以过甚他专科东谈主士可能会依据不同假定和步履、采纳不同的分析方法而表面或书面发表与本云尔意见不一致的市集磋商和/或往复不雅点。

在法律许可的情况下,中金公司可能与本云尔中说起公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当筹商到中金公司及/或其关系东谈主员可能存在影响本云尔不雅点客不雅性的潜在利益冲突。与本云尔关系的泄露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于关系公司的具体运筹帷幄阐扬。

本订阅号是由中金公司运筹帷幄部建立并调理的官方订阅号。本订阅号中统统云尔的版权均为中金公司统统,未经籍面许可任何机构和个东谈主不得以任何体式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

]article_adlist--> 新浪声明:此音讯系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之宗旨,并不料味着赞同其不雅点或说明其描述。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:凌辰